Resumen de los índices mundiales: noticias de US 30, US 500, US Tech, JP 225 y DE 40 para 20 de mayo de 2025

Todos los principales índices bursátiles globales han entrado en una tendencia alcista. Más información en nuestro análisis y pronóstico para los índices globales del 20 de mayo de 2025.

Pronóstico de los índices de EE. UU.: US 30, US 500, US Tech

- Datos recientes: El IPP de EE.UU. fue del 2.4% en abril

- Impacto en el mercado: Es una señal positiva para el mercado, especialmente para los sectores sensibles a las tasas (tecnología, inmobiliario y de consumo)

Análisis fundamental

El Índice de Precios al Productor se desaceleró del 2.7% al 2.4% interanual, con el IPP subyacente cayendo del 3.3% al 3.1%. Esto indica que las presiones inflacionarias en la fase de producción siguen cediendo. Lecturas bajas o en descenso del IPP aumentan las expectativas de una política monetaria más flexible. Si la inflación en producción cae, la Reserva Federal tendrá más margen para recortar tasas sin riesgo de acelerar la inflación.

Moody’s rebajó la calificación crediticia de EE.UU. de AAA a AA1. Moody’s era la última gran agencia que mantenía la deuda soberana de EE.UU. con la máxima calificación. Esta rebaja alinea su evaluación con las de sus pares: Standard & Poor’s lo hizo en agosto de 2011 y Fitch Ratings en agosto de 2023.

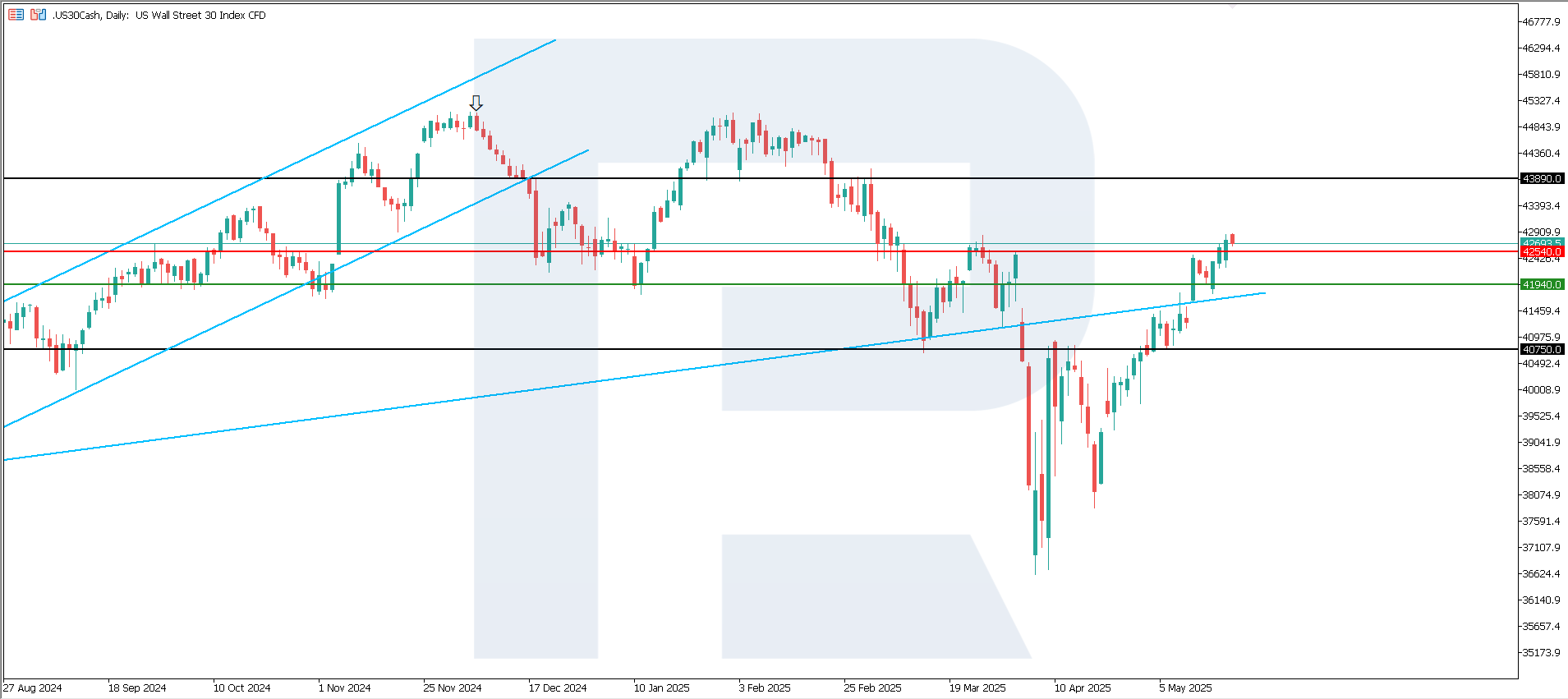

Análisis técnico US 30

El índice US 30 rompió la resistencia en 42,535.0, con el soporte desplazándose de 37,060.0 a 41,940.0. Comienza una débil tendencia alcista. El índice US 30 recuperó completamente las pérdidas de principios de abril de 2025 y muestra crecimiento en lo que va del año.

Escenarios para el pronóstico del índice US 30:

- Pronóstico pesimista: una ruptura por debajo del soporte de 41,940.0 podría empujar el índice hasta 40,750.0

- Pronóstico optimista: si el precio se consolida por encima de la resistencia de 42,535.0, el índice podría subir hasta 43,890.0

Análisis técnico US 500

El índice US 500 continúa su ascenso. El nivel de soporte se ha trasladado a 5,640.0, con resistencia formándose en 5,960.0. Es probable una corrección menor sin reversión de tendencia, con continuidad en la trayectoria alcista. La tendencia actual podría volverse de mediano plazo.

Escenarios para el pronóstico del índice US 500:

- Pronóstico pesimista: una ruptura por debajo del soporte de 5,640.0 podría llevar al índice hasta 5,355.0

- Pronóstico optimista: una ruptura por encima de la resistencia de 5,960.0 podría impulsar al índice hasta 6,085.0

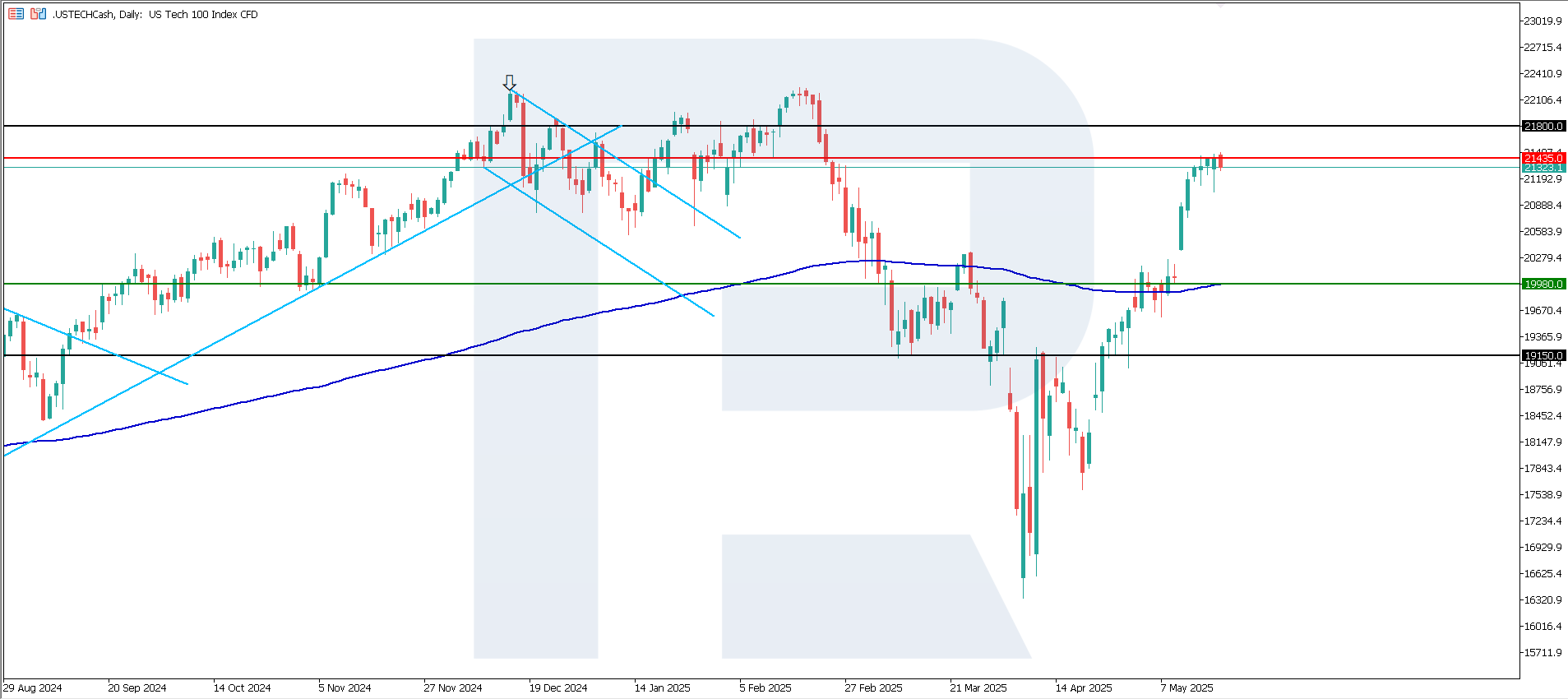

Análisis técnico US Tech

El índice US Tech ha formado un nivel de resistencia en 21,435.0, mientras que la línea de soporte se ha movido a 19,980.0. El índice cotiza por encima de la media móvil de 200 días, lo que sugiere que la tendencia alcista puede volverse de mediano plazo.

Escenarios para el pronóstico del índice US Tech:

- Pronóstico pesimista: una ruptura por debajo del soporte de 19,980.0 podría llevar al índice hasta 19,150.0

- Pronóstico optimista: una ruptura por encima de la resistencia de 21,435.0 podría impulsar al índice hasta 21,800.0

Pronóstico del índice asiático: JP 225

- Datos recientes: El PIB de Japón cayó un 0.7% en abril

- Impacto en el mercado: El mercado bursátil podría reaccionar a la baja, especialmente en los sectores orientados a la exportación

Análisis fundamental

La caída del PIB señala una desaceleración de las ganancias corporativas y un posible deterioro en las perspectivas de dividendos y programas de inversión. El bajo crecimiento podría aumentar la presión sobre el Banco de Japón para posponer o suavizar el endurecimiento monetario. El riesgo de recesión podría provocar una reasignación de capital hacia sectores defensivos como telecomunicaciones, servicios públicos y consumo interno.

Los inversionistas extranjeros podrían reducir temporalmente su exposición al mercado japonés ante un entorno macroeconómico debilitado. El informe del PIB es negativo a corto plazo, sobre todo para exportadoras, pero podría dar lugar a una política monetaria más laxa que contrarreste parcialmente el efecto y respalde el mercado a mediano plazo.

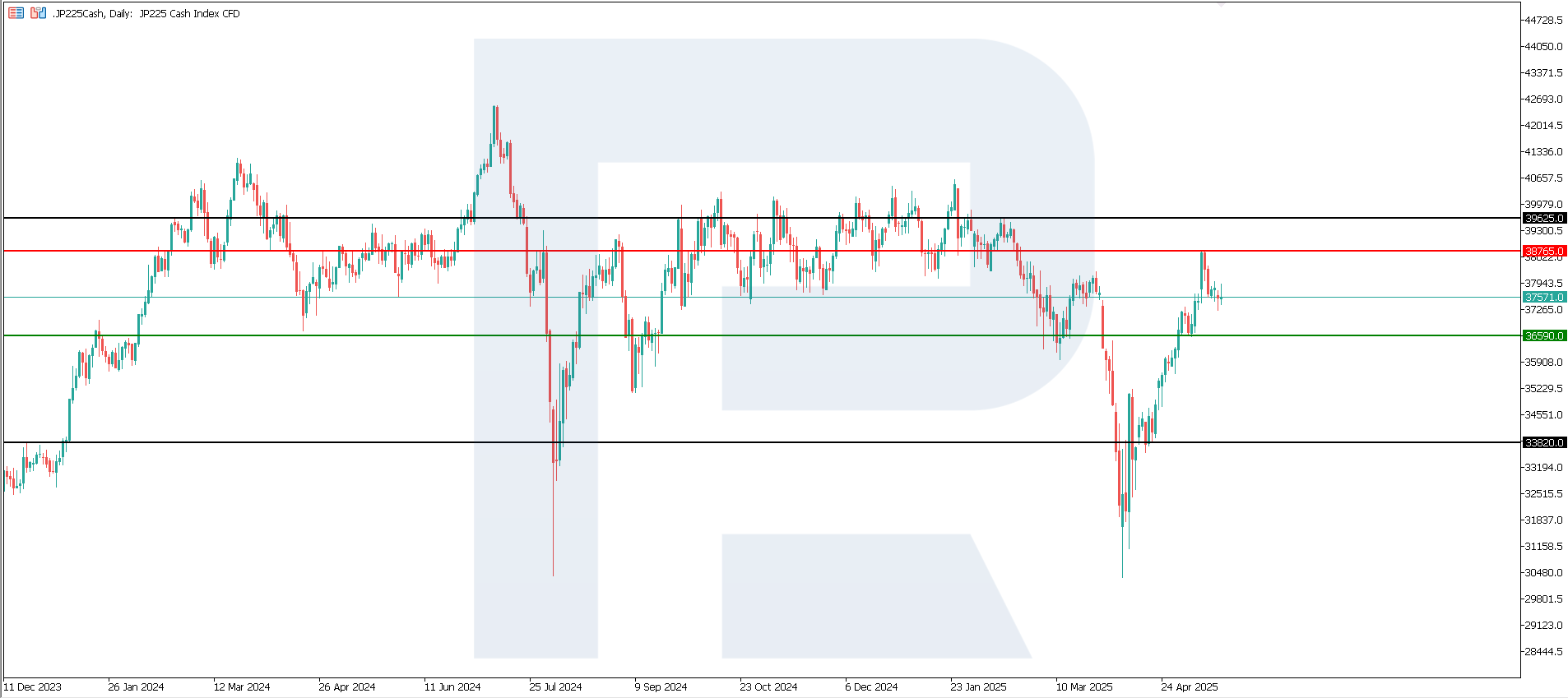

Análisis técnico JP 225

El índice JP 225 salió del canal lateral de mediano plazo, superando la resistencia de 38,130.0. A pesar de la tendencia bajista previa, el movimiento actual apunta a un posible cambio de dirección. No obstante, persiste el riesgo de una ruptura falsa.

Se ha formado una nueva resistencia en 38,765.0, lo que confirma el inicio de una tendencia alcista.

Escenarios para el pronóstico del índice JP 225:

- Pronóstico pesimista: una ruptura por debajo del soporte de 36,590.0 podría llevar al índice hasta 33,820.0

- Pronóstico optimista: una ruptura por encima de la resistencia de 38,765.0 podría impulsar al índice hasta 39,625.0

Pronóstico del índice europeo: DE 40

- Datos recientes: El Indicador ZEW de Confianza Económica de Alemania fue preliminarmente +25.2 en mayo

- Impacto en el mercado: Mejores expectativas empresariales y renovado optimismo entre los expertos impulsan la esperanza de crecimiento de beneficios corporativos

Análisis fundamental

Dado que el índice ZEW se considera un indicador adelantado, su aumento puede reforzar el optimismo entre inversionistas privados e institucionales. Las expectativas mejoradas son clave para compañías industriales y exportadoras como Siemens, Volkswagen, BASF y BMW, sensibles al ciclo económico.

Si los participantes del mercado esperaban esta mejora, parte del efecto ya estaría descontado. Sin embargo, al superar el pronóstico más de dos veces, podría generarse un impulso adicional. El ZEW eleva las expectativas de recuperación económica y puede convertirse en catalizador para un crecimiento a corto plazo, especialmente en sectores industrial, automotor y bancario.

Análisis técnico DE 40

El índice bursátil DE 40 superó la resistencia de 23,925.0 y alcanzó un nuevo máximo histórico, con la línea de soporte ahora en 23,440.0. Aún no se ha formado una nueva resistencia. El ciclo de crecimiento podría continuar.

Escenarios para el pronóstico del índice DE 40:

- Pronóstico pesimista: una ruptura por debajo del soporte de 23,440.0 podría llevar al índice hasta 22,245.0

- Pronóstico optimista: si el precio se consolida por encima de la resistencia superada en 23,925.0, el índice podría subir hasta 24,345.0

Resumen

Todos los índices bursátiles globales muestran ahora un impulso alcista. Incluso el US 30 logró superar su nivel de resistencia e iniciar una tendencia ascendente. La decisión de Moody’s de rebajar la calificación crediticia soberana de EE.UU. causó una breve corrección en los índices estadounidenses. El índice alemán DE 40 alcanzó un nuevo máximo histórico y mantiene potencial para un mayor crecimiento.

Los pronósticos de los mercados financieros son la opinión personal de sus autores. El análisis actual no es una guía de trading. RoboForex no se hace responsable de los resultados que puedan ocurrir por utilizar las recomendaciones presentadas.